Pertumbuhan ekonomi Indonesia triwulan II-2025 mencatatkan angka 5,12 persen (year on year). Badan Pusat Statistik (BPS) menilai capaian ini sebagai sinyal positif bahwa ekonomi nasional masih bertahan di tengah tekanan global. Angka tersebut bahkan menjadi pertumbuhan kuartalan tertinggi dalam dua tahun terakhir.

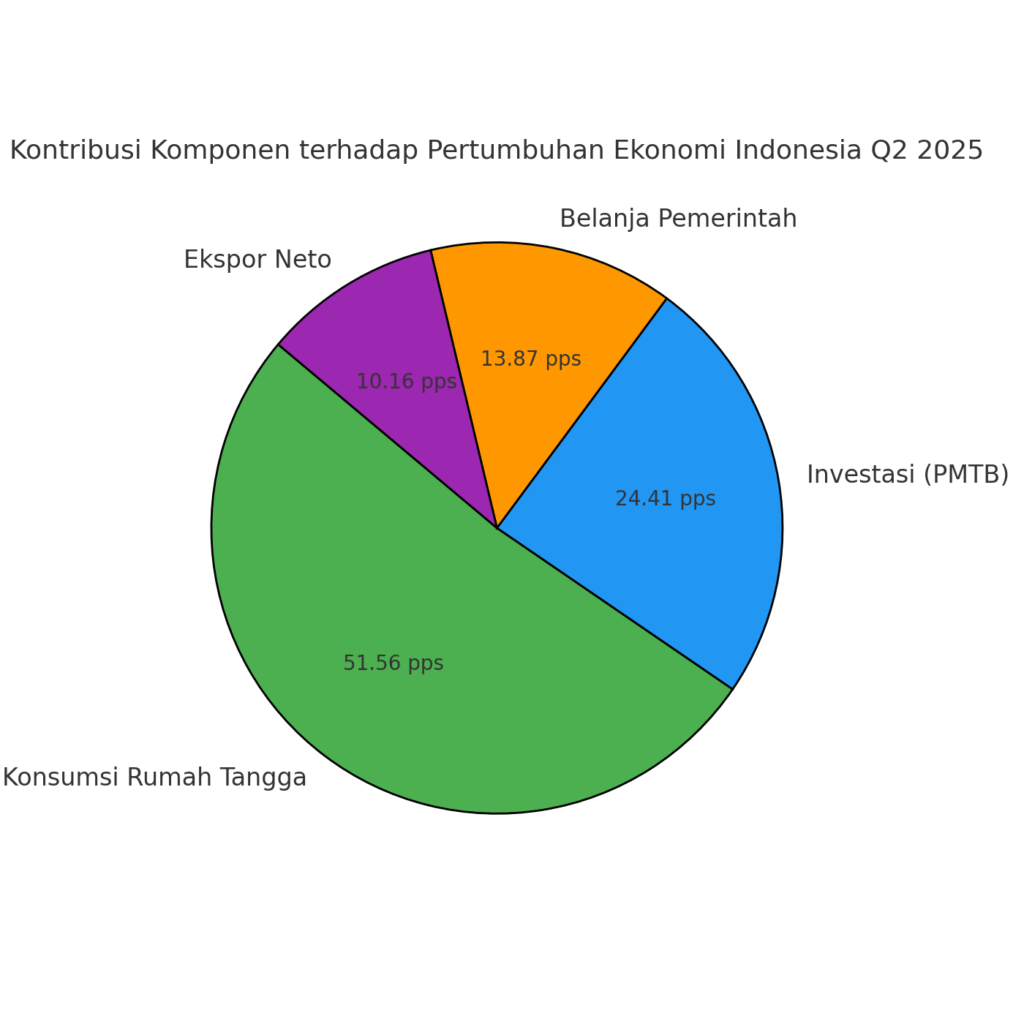

Pertumbuhan itu terutama didorong oleh empat mesin utama ekonomi. Konsumsi rumah tangga tetap menjadi penyumbang terbesar, yakni sekitar 54,25 persen dari PDB, dengan laju pertumbuhan 4,97 persen pada kuartal II-2025. Belanja pemerintah juga memberi kontribusi, terutama melalui stimulus Rp24,44 triliun yang digelontorkan pada Juni. Dari sisi investasi, pembentukan modal tetap bruto tumbuh moderat, sementara ekspor neto masih memberi dukungan meski dibayangi perlambatan permintaan global. Keempat faktor ini menjadi pilar yang menopang capaian 5,12 persen.

Dari Mana Konsumsi Dibiayai?

Pertanyaan yang muncul kemudian, dari mana konsumsi masyarakat bisa meningkat di tengah kondisi pasar tenaga kerja yang belum sepenuhnya pulih?

- Tabungan: Lembaga Penjamin Simpanan (LPS) mencatat simpanan masyarakat di bank masih naik 4,02 persen pada Mei 2025, dari Rp8.757 triliun menjadi Rp9.109 triliun. Artinya, sebagian konsumsi memang ditopang dari kecenderungan menabung yang berkurang, tetapi tabungan tidak menyusut drastis.

- Pendapatan: Lapangan kerja formal justru melemah. Sejumlah sektor manufaktur melakukan pemutusan hubungan kerja, membuat sebagian masyarakat bergantung pada sektor informal.

- Utang: Inilah faktor yang semakin menonjol. Data Bank Indonesia menunjukkan kredit konsumsi perbankan tumbuh 8,49 persen pada Juni 2025. Sementara itu, transaksi kartu kredit meningkat hingga 11,86 persen dalam volume dan 6,62 persen dalam nilai dibandingkan tahun sebelumnya.

Pinjol Melesat

Otoritas Jasa Keuangan (OJK) mencatat nilai outstanding pinjaman online (pinjol) per Juni 2025 telah mencapai Rp83,52 triliun, naik hampir 30 persen dibandingkan periode sama tahun lalu. Peningkatan ini menunjukkan peran pinjol yang semakin besar dalam menopang konsumsi rumah tangga. Namun, patut diduga laju pertumbuhan konsumsi sebagian masyarakat saat ini tidak sepenuhnya berasal dari peningkatan pendapatan, melainkan ditopang oleh akses pembiayaan berbasis utang.

Rasio kredit bermasalah (TWP90) memang baru naik tipis ke level 2,93 persen dari 2,77 persen pada Maret, masih dalam batas yang relatif aman. Namun tren kenaikan ini memberi indikasi adanya tekanan daya bayar yang mulai terasa. Jika pola ini berlanjut, konsumsi yang semula menjadi motor pertumbuhan ekonomi justru bisa berubah menjadi kerentanan.

Di balik fenomena itu, kehadiran pinjol ilegal kian menambah catatan. Sejak 2017 hingga Mei 2025, Satgas PASTI telah memblokir lebih dari 11.166 pinjol ilegal. Angka tersebut menegaskan bahwa lonjakan konsumsi yang tampak dalam statistik ekonomi tidak bisa dilepaskan dari risiko pembiayaan yang berlapis antara kebutuhan riil masyarakat dan jeratan bunga tinggi dari platform yang tidak resmi.

Risiko Ke Depan

Pertumbuhan ekonomi yang ditopang oleh konsumsi berbasis utang menyimpan risiko serius. Jika lapangan kerja tidak segera membaik, kemampuan bayar rumah tangga bisa tergerus. Tanpa pendapatan yang cukup, utang berpotensi menumpuk dan gagal bayar meningkat.

Dalam jangka pendek, utang konsumsi memang menjaga roda ekonomi tetap berputar. Namun, jika berlanjut, pertumbuhan ekonomi akan bersifat rapuh. Pesta angka pertumbuhan bisa berakhir dengan beban utang rumah tangga yang berat.

Perlu Jalan Keluar

Pemerintah bersama otoritas perlu merespons dengan langkah yang lebih strategis. Pertama, penciptaan lapangan kerja harus dipercepat agar konsumsi kembali ditopang oleh pendapatan, bukan utang. Kedua, regulasi pinjol perlu diperketat, termasuk kewajiban pelaporan ke Sistem Layanan Informasi Keuangan (SLIK) agar profil risiko peminjam lebih transparan. Ketiga, arah pembiayaan sebaiknya digeser ke sektor produktif, terutama UMKM, sehingga pinjaman menghasilkan pendapatan, bukan sekadar belanja. (Adm)